作者:

来源:医谷网

发布时间:2021-07-26

点击:432

7月15日,医脉通正式登陆港交所,开盘股价高开6.25%,截止午间收市,股价为31.20港元,大涨14.71%,总市值达到215亿港元。

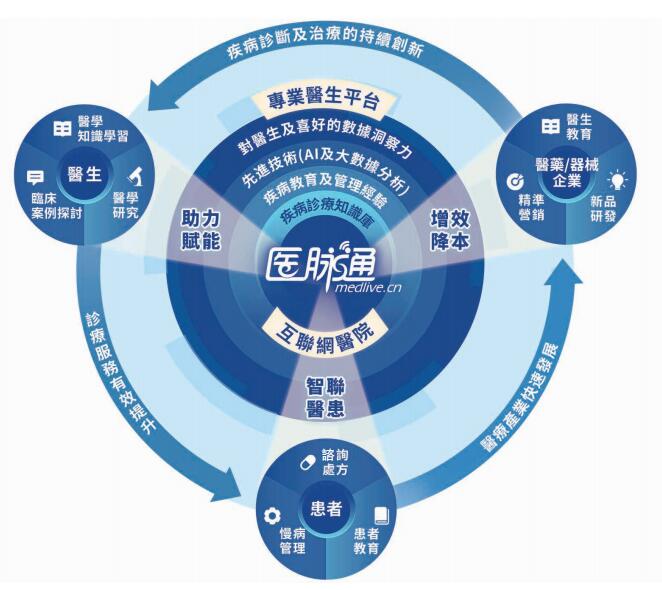

中国最大的在线专业医师平台医脉通成立于2013年,专注于构建卓越的互联网医生平台,培育医疗行业参与者生态系统,平台拟为医生、患者、医院、制药及医疗设备公司提供综合解决方案。

具体业务内容包括:

1、为制药及医疗设备公司提供的解决方案:为制药及医疗设备公司提供数字医疗营销服务。医脉通主要从医疗客户就患者招募服务、RWS支持解决方案及相关应用软件开发等服务支付的费用赚取收益。

2、为医师提供的解决方案:提供医师学习及讨论医学市场最新研究、产品及技术及临床最佳实践的场景。

医脉通主要从临床指南 、医学文献王 、用药参考及全医药学大词典 等解决方案,收取会员年费以赚取收益。

3、为患者提供的解决方案:医脉通于2021年推出互联网医院,患者可便捷地获得参与医脉通的互联网医院的医师提供的医疗建议及处方。

4、为医院提供的解决方案:为医院提供电子数据采集(EDC)系统,帮助进行智能化、自动化的数据收集及管理。2020年,医脉通的EDC解决方案获156家医院采用。医脉通主要从医院支付的EDC解决方案费用赚取收益。

基于以上的业务布局,根据弗若斯特沙利文报告,按截至2020年底注册医师用户数目计算,医脉通是中国最大的在线专业医师平台,拥有约2.4百万名注册医师用户,占同日中国执业医师总数约58%,2020年四季度医脉通平台的平均每月活跃用户数超过100万人。同一期间,注册用户每月在公司的平台平均观看文章和视频超过13400万次

同时,从2018年到2020年,围绕精准教育及企业解决方案,平台的参与付费点击医师数目由22.8万人增至40.3万人,平台的付费点击次数则由160万次增至480万次;围绕医学知识解决方案,付费用户也从1.41万人增加至15.93万人。

此外,按2020年收入计算,医脉通亦在中国提供数字医疗营销服务的医师平台之中排列首位,市场占有率为21.4%。

豪华阵团

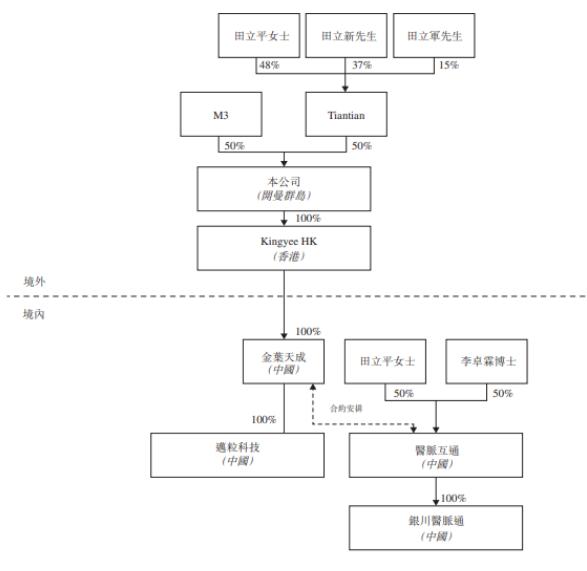

股权方面,医脉通在上市前拥有两组控股股东,其中一组为日本上市公司M3,持有50%的股份,而医脉通能在市场做到市占率第一便是基于了离不开M3。2013年医脉通引入了日本最大的医生社区M3的战略入股,借助M3的技术,医脉通推出了e信使,成为了中国最早的精准推送应用程序。同时,凭借M3在日本的品牌知名度,医脉通在初期时迅速与多家在中国设有业务的跨国制药及医疗设备公司建立业务。

同时,本次医脉通上市引入了7家机构作为基石投资者,包括FMR、富达国际、腾讯、GIC、MatthewsFunds、Springhill、奥博资本,七家机构总共对医脉通投资约2.2亿美元,支持力量强大。

年收入2.1亿,2年净利翻5倍之多

相比于还处在烧钱和亏损的状态的竞争对手,医脉通是为数不多实现盈利的互联网医疗平台。

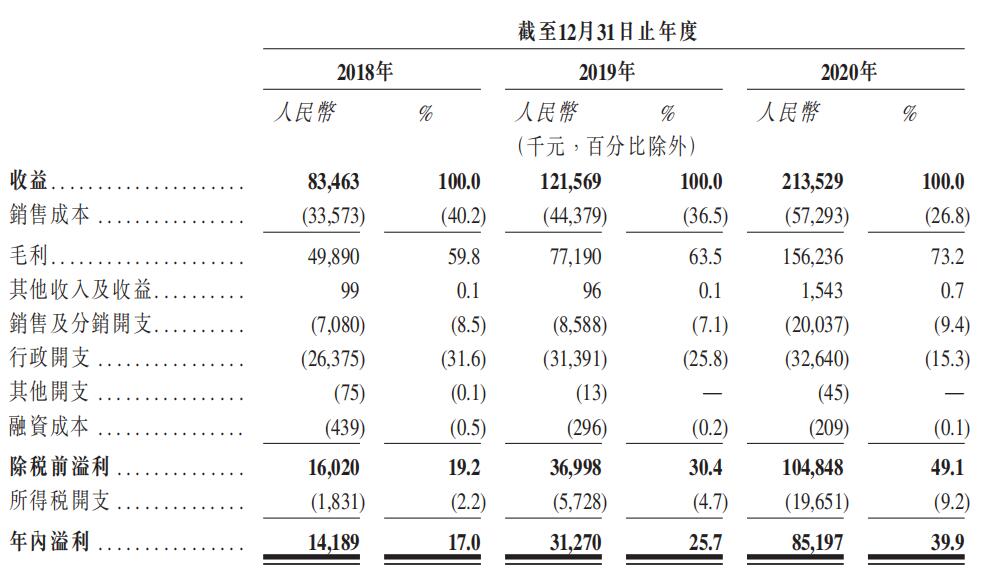

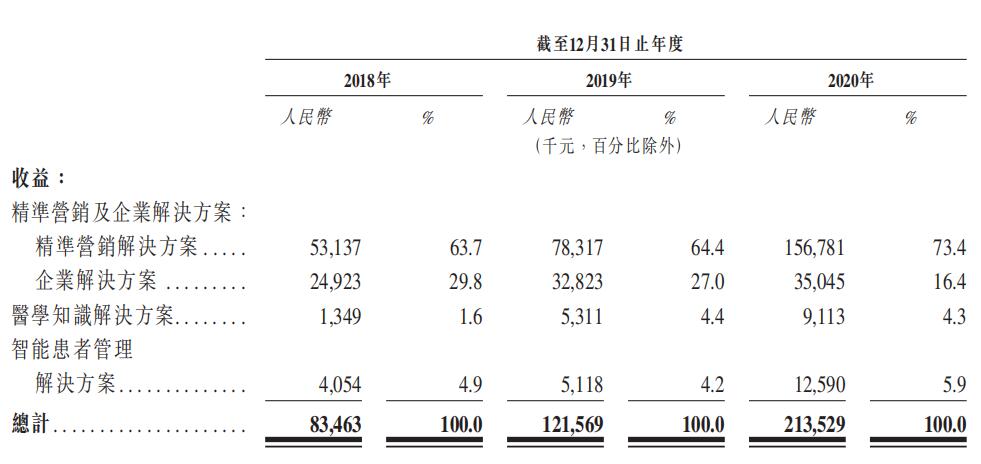

招股书显示,医脉通2018-2020年收益分别为8350万、1.21亿、2.13亿元,复合年增长率为59.9%;近利润分别达到1420万、3130万、8520万元人民币,复合年增长率145%。可以看到,医脉通的净利润在两年中翻了5倍之多,其增速甚至超过了营收增速。

从营收类型上来看,医脉通主要收入来自精准营销及企业解决方案提供。

招股书数据显示,2018-2020年,医脉通精准营销解决方案营收分别为5313.7万、7831.7万、1.57亿,年复合增长率为71.8%,营收占比分别为63.7%、64.4%、73.4%。尤其是2020年医脉通营收的大幅增长,主要来源于精准营销解决方案的翻倍增长,该板块2019年的收入为7.8千万元,而2020年则翻倍至1.57亿元,贡献了营收的七成。

企业解决方案在2018-2020年营收分别为2482.3万、3282.3万、3504.5万,年复合增长率为18.6%,营收占比分别为29.8%、27%、16.4%,占比在逐年递减。

此外,医学知识解决方案和智能患者解决方案也贡献了小部分的营收。

总的来看,基于人口老龄化、人均可支配收入增加以及居民健康意识提高,中国数字医疗营销市场前景广阔,根据弗若斯特沙利文报告,预期2025年将达到人民币1133亿元,复合年增长率为49.2%,而数字医疗营销市场占中国医疗营销市场总额的占比也将进一步增至11.4%。未来或将有更多的数字医疗平台上市。

声明:本文系本网站转载内容,版权归原作者所有,转载目的在于传递更多信息,并不代表本平台观点。如涉及作品内容、版权和其它问题,请与本网站留言联系,我们将在第一时间删除内容!